EL INFORME DE GESTIÓN. OBJETIVO No. 3

Ana Luisa Morán

El Informe de gestión

El Informe de gestión

El

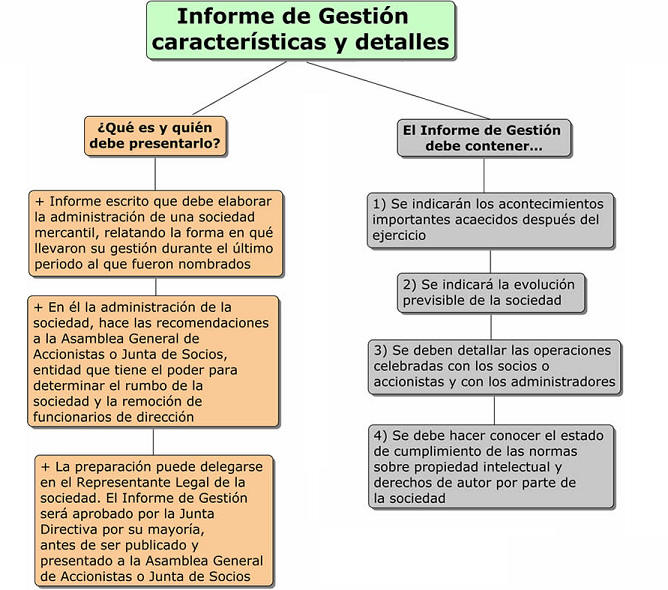

informe de gestión es un documento donde se pone en

conocimiento las actividades de coordinación, control, dirección, etc.,

ejecutadas durante un período de tiempo; así como los logros y dificultades que

se presentaron durante tales actividades. El Informe de Gestión es una parte de las cuentas anuales (una publicación anual que las empresas deben proporcionar a

los accionistas para describir sus operaciones y condiciones financieras).

Por lo general, las cuentas anuales contienen el resumen de los

datos contables para ese período, con notas de antecedentes, formularios y otra

información, que se resume en la presentación de los distintos estados

financieros como son: Balance de Situación, Cuenta de Resultados Estado de

movimientos del Patrimonio Neto y el Estado de Flujos de Efectivo.

El Informe

de Gestión surgió como parte de un movimiento general que demandaba una mayor

transparencia en el gobierno corporativo. Es útil para los accionistas ya que

les da a conocer cuestiones como la de si la empresa tiene buenas finanzas, si

el mercado tiene potencial, y si la empresa tiene la capacidad estructural para

expandirse y tener nuevas oportunidades de negocio con el fin de que los

accionistas puedan tomar decisiones y emitir su voto en la junta general anual

de accionistas, es por tanto parte de ese nivel mínimo esencial de información.

Los Informes de Gestión deben darse a

conocer al público, por lo que también sirven como una fuente importante de

información pública con la que ampliar la información disponible de los estados

financieros. Según la Enciclopedia (2000). “Los estados

financieros básicos o estados contables básicos se pueden definir como un registro formal de las

actividades financieras de una empresa, persona o entidad. Más detalladamente: Se entiende por estados financieros “Al informe resumido que

muestra cómo una empresa ha utilizado los fondos que le confían sus accionistas

y acreedores, y cuál es su situación financiera actual”. Los tres estados

financieros básicos son el balance, que muestra los activos, pasivos y

patrimonio de la empresa en una fecha establecida; (2) estado de resultados,

que muestra cómo se obtiene el ingreso neto de la empresa en un período

determinado, y (3) el estado de flujo de efectivo que muestra las entradas y

salidas de efectivo producidas durante el período.

Es una práctica estándar para las empresas

presentar estados financieros que se adhieran a los principios de contabilidad

generalmente aceptados para mantener la continuidad de la información y la

presentación a través de las fronteras internacionales. Los estados financieros

son a menudo auditados por agencias gubernamentales, contadores, firmas, etc.

para asegurar la exactitud y para propósitos de impuestos, financiamiento o

inversión.

Informe

de gestión empresarial

Un informe de gestión es un

documento que incluye las actividades de

coordinación, gestión, administración y dirección que se han efectuado durante

un período de tiempo en una empresa. Aunque depende del tipo de actividades que

refleje, lo más habitual es que se realice trimestral, semestral o anualmente.

Está concebido como parte de

la filosofía corporativa para informar sobre la transparencia y rendición de cuentas y, por eso mismo, es

especialmente útil para conocer cuestiones específicas de las empresas, como

sus finanzas, su capacidad estructural, las nuevas oportunidades de negocio,

entre otras. Lo ideal es que lo realice una persona o un equipo de trabajo que

esté vinculado a los bienes o servicios de lo que se trata. En el terreno

empresarial, por ejemplo, los integrantes de las compañías lo remiten a sus

jefes o directores de departamento. En otras ocasiones, la empresa recurre a

intermediarios para que lleven a cabo dicha labor, como es el caso de las

firmas dedicadas a la asesoría y la consultoría. Aun así, en estos casos

resulta indispensable que las empresas acompañen a los consultores en el

proceso de la elaboración del documento. Sin embargo, lo más importante de los

informes de gestión es que supere el ámbito de la organización. Es decir, que

agentes externos conozcan la existencia del documento para poder valorarlo en

uno u otro sentido, por ejemplo las administraciones públicas, los organismos

de control o, incluso, los consumidores.

Estructura

del informe de gestión

1. Encabezado:

Para

empezar la redacción del documento propiamente dicho, el autor del mismo debe

tener en cuenta información básica en relación a ciertos aspectos que son, en

últimas, el marco o contexto del informe. Dichos aspectos son:

·

Tipo de

documento.

·

Período

correspondiente de la gestión.

·

Departamento

que lo elabora.

·

Empresa u

organismo.

·

A quién o

a quiénes va dirigido.

2. Introducción:

Se trata

de un texto breve en el que deben quedar claros los motivos por los que se

lleva a cabo la redacción del documento, cuál es su objetivo principal, con qué

herramientas o recursos se ha realizado y quiénes lo han hecho. En últimas, es

una ampliación de los puntos enunciados en el encabezado (ver apartado 1).

3.

Desarrollo del informe:

También

se le denomina cuerpo del documento. En él, se desarrolla el contenido del

texto, cuya extensión, complejidad y profundidad dependerán de los objetivos

con que se haya concebido su redacción y de la naturaleza de las actividades

que se retraten. Por ejemplo, el informe de gestión de una cadena de

supermercados de alcance nacional no tendrá el mismo desarrollo que el de una

frutería de barrio. Pese a estas diferencias, es posible destacar algunos

puntos genéricos:

·

Antecedentes

·

Fuentes

de información

·

Metodología

·

Problemas

encontrados

Conclusiones

y recomendaciones:

Es una

exposición concreta en ambos sentidos. Sobre las conclusiones, es necesario

mencionar brevemente aquellos aspectos relevantes que ha dejado la elaboración

del informe y que pueden ayudar al lector a tener una visión sintética de todo

el proceso. En cuanto a las recomendaciones, deben ser realistas y útiles para

la empresa de cara a la implementación de mejoras en los procesos descritos o

la elaboración de documentos futuros y similares al que se presenta.

Referencias

Enciclopedia

Financiera. Disponible en: http://www.enciclopediafinanciera.com/estados-financieros/informe-de-gestion.htm.

Consultado 06-07-2017

Muy bueno e interesante información profesora lo cual me ayuda para mi investigación, muchas gracias

ResponderEliminarMuy bueno e interesante información profesora lo cual me ayuda para mi investigación, muchas gracias

ResponderEliminarBuenas tardes profesora Ana Luisa me pareció muy interesante el artículo de los informes sobre todo el de gestión, ya que para mi carrera me es de mucha ayuda y me sirve como material de apoyo. Debido a que el informe de gestión es un documento donde se pone en conocimiento las actividades de coordinación, control, dirección, entre otros .

ResponderEliminarBuenas tardes profesora Ana Luisa me pareció muy interesante el artículo de los informes sobre todo el de gestión, ya que para mi carrera me es de mucha ayuda y me sirve como material de apoyo. Debido a que el informe de gestión es un documento donde se pone en conocimiento las actividades de coordinación, control, dirección, entre otros .

ResponderEliminarYudith Andrade, UJGH ,Catedra: Redacción de Informes, Turno Vespertino, Grupo 3

Saludos. muy interesante la información no solo úutil a nivel academico, por ende de gran utilidad para nuestro desarrollo profesional y laboral.

ResponderEliminar